Die E-Rechnungspflicht nutzen: Wie Sie vom Wandel profitieren

Lange Zeit war die Rechnungsverarbeitung in Unternehmen ein aufwendiger manueller Prozess mit vielen Herausforderungen: Rechnungen wurden häufig falsch abgelegt, fehlerhaft gebucht oder mit Verzögerungen bearbeitet. Damit ist hoffentlich bald Schluss, denn seit Januar 2025 gilt die E-Rechnungspflicht. In wenigen Jahren laufen auch die Ausnahmeregelungen aus und viele Unternehmen geraten jetzt unter Zugzwang.

Wie Sie die Umstellung nicht nur bewältigen, sondern davon profitieren, erfahren Sie in diesem Blogartikel.

Direkt zu:

- Warum wurde die E-Rechnungspflicht eingeführt?

- Was genau ist eine E-Rechnung?

- Was ist der Unterschied zwischen XRechnung und ZUGFeRD?

- Wann wird die E-Rechnung für mich verpflichtend?

- Was Unternehmen jetzt tun sollten

- Was macht ein gutes Rechnungseingangs-Management aus?

- Rechnungsverarbeitung mit inovoo: NOVO E-Invoice

- Praxisbeispiel: Ministerium für Finanzen

- Fazit: Die E-Rechnungspflicht ist eine Chance

Manuelle Rechnungsverarbeitung – warum die E-Rechnungspflicht eingeführt wurde

Bevor wir uns den genauen Zeitplan für die Einführung der neuen Regelungen ansehen, sollten wir uns bewusst machen, warum die Einführung der E-Rechnungspflicht so wichtig ist.

Über Jahrzehnte hinweg war die manuelle Bearbeitung von Eingangsrechnungen in den meisten Organisationen der Standard – teilweise ist sie das auch heute noch... Der klassische Weg war die Rechnung auf Papier, die als Brief im Unternehmen ankommt. Der manuelle Aufwand bedeutete einen enormen Kapazitäts-, Zeit- und Kostenfaktor. In der Praxis heißt das:

- Lange Bearbeitungszeiten

- Anfälligkeit für Fehler, z.B. bei der Freigabe

- Verpasste Fristen, die Mehrkosten verursachen

Ein Scan-Verfahren mit einer digitalen Rechnungsverwaltung kann hier nur teilweise Abhilfe schaffen. Oft entsteht dadurch auch eine unübersichtliche Systemlandschaft mit Medienbrüchen – und ein Prozess, der nach wie vor ineffizient und teuer ist.

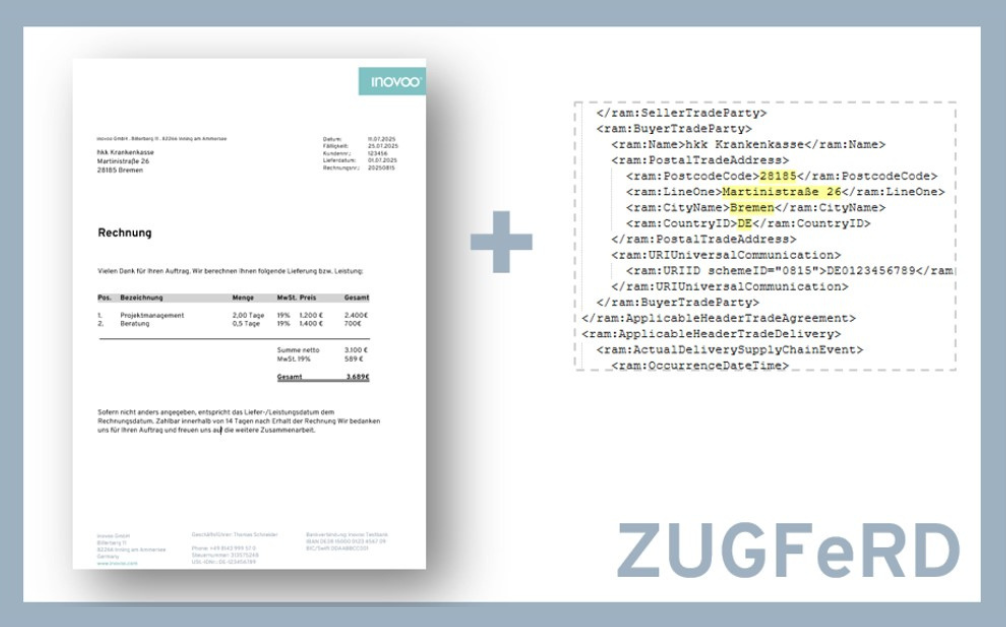

Unter dem Begriff E-Rechnung versteht man digitale und strukturierte Rechnungsformate, die der EU-Norm EN 16931 entsprechen. Die in Deutschland üblichen Formate, die die Voraussetzungen erfüllen, sind XRechnung und ZUGFeRD. Die Kerneigenschaft einer E-Rechnung ist, dass alle nach dem Umsatzsteuergesetz erforderlichen Daten automatisch extrahiert werden können. Digitale, aber unstrukturierte Formate wie z.B. PDFs gelten hingegen seit dem 01.01.2025 nicht mehr als E-Rechnung.¹

Ein erster Fortschritt sind unstrukturierte elektronische Rechnungen (z.B. im PDF-Format). Mit modernen Technologien aus dem Dokumentenmanagement und LLM-basierten KI-Lösungen lassen sich eingehende Rechnungen in solchen Formaten vergleichsweise leicht automatisieren. Besonders bei hohen Rechnungsaufkommen ist die E-Rechnung aber ein echter Gamechanger: Die vollständig strukturierten Rechnungsdaten (z. B. im ZUGFeRD- oder XRechnung-Format) ermöglichen eine durchgehende, automatisierte Verarbeitung ohne menschliches Eingreifen – vom Eingang bis zur Buchung.

XRechnung und ZUGFeRD: Das sind die Unterschiede

Die in Deutschland verbreiteten Rechnungsformate XRechnung und ZUGFeRD erfüllen beide die Standards der E-Rechnung – aber was unterscheidet sie?

XRechnung: Diese Art von Rechnungen liefert die nötigen Daten ausschließlich im XML-Format. Dieses ist für die manuelle Auslesung durch einen Menschen nicht geeignet, die Daten können aber automatisiert an die Zielsysteme weitergeleitet werden.

ZUGFeRD: Mit diesem hybriden Format erhält der Rechnungsempfänger sowohl eine visuelle Rechnung als PDF als auch eine angehängte XML-Datei, die für die automatisierte Auslesung optimiert ist. Das kann die Verarbeitung in manchen Fällen vereinfachen.

Wann wird die E-Rechnung für mich verpflichtend?

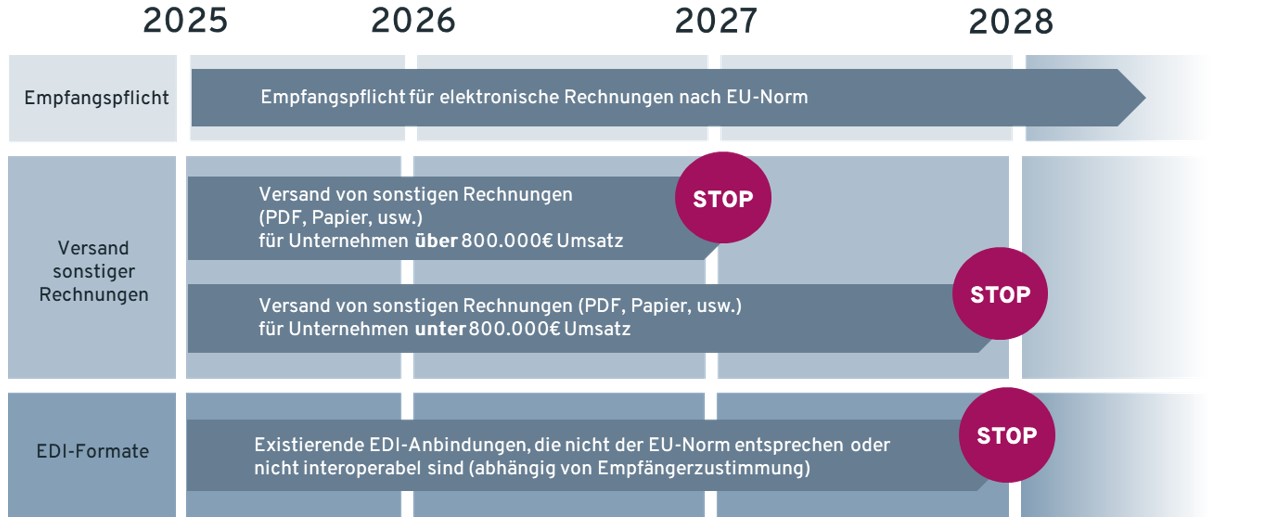

Noch gelten bei der E-Rechnungspflicht nicht in allen Situationen dieselben Vorgaben für alle Unternehmen. Die geplanten Fristen im Überblick:

- Empfangspflicht: Bereits seit dem 1. Januar 2025 sind alle inländischen Unternehmer, auch Kleinunternehmer, dazu verpflichtet, E-Rechnungen empfangen zu können. Bei sehr kleinen Unternehmen kann dies beispielsweise über ein einfaches E-Mail-Postfach erfolgen. Bei einem höheren Eingangsvolumen ist eine moderne Input-Management-Lösung allerdings unverzichtbar.

- Versand von sonstigen Rechnungen: Bis Ende 2026 können sogenannte „sonstige Rechnungen“ (also alle Rechnungen, die nicht dem E-Rechnungsformat entsprechen) weiterhin verschickt werden. Wie bisher auch muss der Empfänger dem gewählten Format zustimmen. Nur Unternehmen mit einem Vorjahresumsatz bis 800.000€ dürfen noch ein Jahr länger, also bis Ende 2027 weiterhin sonstige Rechnungen ausstellen.

- EDI-Formate: Ab 2028 dürfen auch EDI-Verfahren (Electronic Data Interchange), die nicht der EU-Norm entsprechen, nicht mehr für die Rechnungsausstellung verwendet werden.

Unternehmen, die bisher noch auf eine manuelle Rechnungsverarbeitung setzen oder nicht auf den E-Rechnungsempfang vorbereitet sind, müssen also schnell handeln. Um vom Übergang zur verpflichtenden E-Rechnung wirklich zu profitieren, gibt es einiges zu beachten.

Was Unternehmen jetzt tun sollten

Der E-Rechnungsversand ist nur dann effizient, wenn auch die vor- und nachgelagerten Prozesse – etwa die Rechnungserstellung, Freigabe und Archivierung – vollständig digitalisiert sind. Wer bisher hauptsächlich mit manuellen oder teildigitalisierten Prozessen arbeitet, sollte jetzt umrüsten. Denn eine Umstellung auf das E-Rechnungsformat ohne gleichzeitige Prozessautomatisierung wird eher zu Mehraufwand statt Erleichterung führen.

Zunächst sollten Unternehmen ihre bestehenden Rechnungsprozesse analysieren und anpassen. Dabei sollte man sich diese Fragen stellen:

- Wie und wo werden Rechnungen verarbeitet und gespeichert?

- Wie erfolgt die Prüfung und Freigabe?

- Gibt es Medienbrüche (z. B. Ausdrucke, manuelle Eingaben)?

- Wo liegen ungenutzte Automatisierungspotenziale?

Basierend auf dieser Analyse kann entschieden werden, was die aktuellen Schwachstellen sind. Der nächste Schritt ist die Auswahl einer passenden Software-Lösung für den Rechnungseingang, die in bestehende Prozesse eingebunden werden kann.

Was macht ein gutes Rechnungseingangs-Management aus?

Die meisten Unternehmen erhalten ihre Rechnungen in vielen verschiedenen Formaten – vom einfachen Brief bis zur E-Rechnung ist oft alles dabei. Bei all diesen Rechnungen müssen nicht nur alle wichtigen Daten extrahiert werden, sondern auch eine Prüfung gemäß § 14 UstG durchgeführt und Fälligkeiten erkannt und interpretiert werden. Danach sollen die Daten am besten direkt dort landen, wo sie gebraucht werden, z.B. im ERP- und Archivsystem. Bei einer Software-Lösung für den Rechnungseingang kommt es also nicht nur auf die Kompatibilität mit allen gängigen Formaten an, sondern auch auf die Integrierbarkeit – denn erst durch das Zusammenspiel mit bestehenden IT-Systemen können Sie von den Vorteilen eines automatisierten Rechnungseingangs voll profitieren.

Rechnungsverarbeitung mit inovoo: NOVO E-Invoice

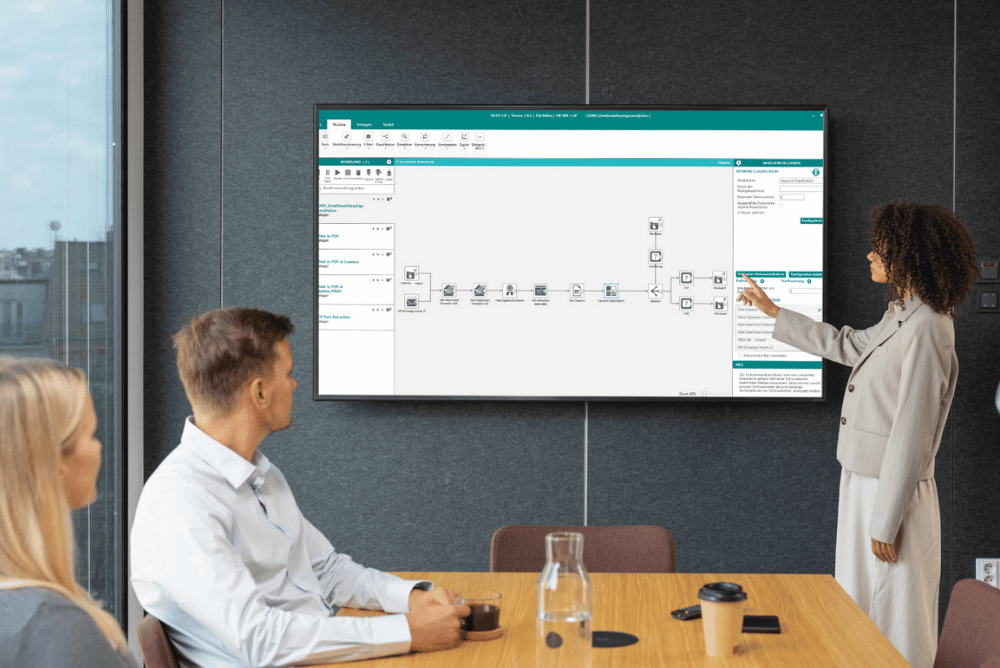

Mit der Software-Lösung NOVO E-Invoice von inovoo können Sie alle eingehenden Rechnungen automatisiert verarbeiten, egal ob Sie diese als XRechnung, ZUGFeRD oder in einem sonstigen Format empfangen (z.B. als PDF oder als Scan einer Papierrechnung). NOVO E-Invoice ermöglicht eine…

- Automatisierte Verarbeitung und Analyse von verschiedenen E-Rechnungsformaten und anderen Rechnungen in über 50 Sprachen

- Lückenlose Compliance bei der Rechnungsprüfung gemäß § 14 UstG, Datenschutz, DSGVO, GoBD und dem AI Act

- Nahtlose Integration in einen bestehenden Prüf- und Freigabeprozess in anderen Systemen (z.B. Acta Nova) und mit nachfolgenden ERP- und Archiv-Systemen (z.B. SAP, Sage, Microsoft, Wilken …)

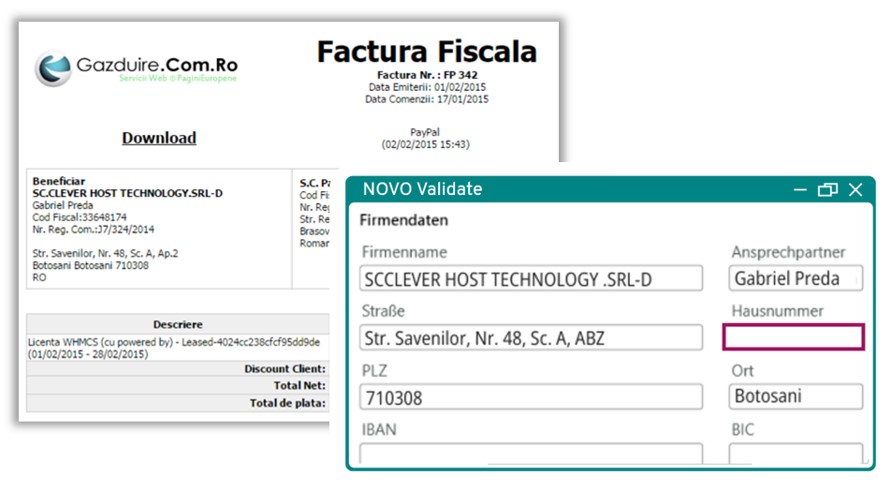

Trotz Automatisierungsraten von über 85% kann es natürlich vorkommen, dass bei den extrahierten Daten Unstimmigkeiten auftreten. In so einem Fall führen Sie mit NOVO E-Invoice einfach eine manuelle Nachprüfung durch – intuitiv und effizient:

Manuelle Validierung mit NOVO Validate

Praxisbeispiel: Automatisierte Rechnungsverarbeitung beim Sächsischen Ministerium für Finanzen

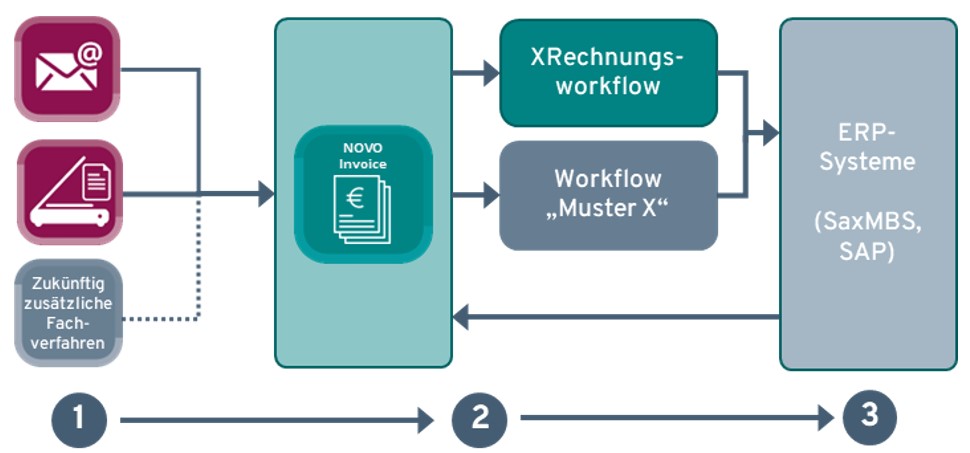

Das Sächsische Ministerium für Finanzen hat mit inovoo den Prozess der Rechnungsbearbeitung vollständig digitalisiert und automatisiert. Alle eingehenden Rechnungen, die noch nicht als XRechnung vorliegen, werden automatisiert digitalisiert und verarbeitet. Jetzt werden die eingehenden Rechnungen deutlich schneller und ohne manuellen Aufwand bearbeitet und an die Zielsysteme übergeben. Die Verarbeitung erfolgt nun in einem strukturierten und medienbruchfreien Prozess:

- Eingang: Über die angebundenen E-Mail-Postfächer und Scanstrecken der Ressorts werden eingehende Rechnungen entgegengenommen.

- Verarbeitung: Relevante Informationen werden extrahiert, über eine zentrale Datenbank mit Adressdaten angereichert, und zusammen als XRechnung gespeichert.

- Export: Die Daten werden an den Freigabeprozess übergeben und in einer MS SQL Datenbank protokolliert.

Rechnungsverarbeitung beim Sächsischen Ministerium für Finanzen

Rechnungseingang zu 90% automatisieren - das geht!

Jetzt den ganzen Referenzbericht zur Rechnungsverarbeitung beim Sächsischen Staatsministerium der Finanzen lesen:

Fazit: Die E-Rechnungspflicht ist eine Chance

Die E-Rechnungspflicht stellt auf den ersten Blick eine Herausforderung für viele Unternehmen dar. Allerdings ist die E-Rechnung ein Standard, der die Rechnungsverarbeitung in vielen Unternehmen nachhaltig verändern wird - hin zu nahezu vollständig automatisierten Prozessen. Daraus resultieren enorme Zeit- und Ressourcenersparnisse, die den anfänglich entstehenden Aufwand um ein Vielfaches kompensieren. Wer schon heute auf eine automatisierte Rechnungsverarbeitung setzt und die Vorteile der E-Rechnung für sich nutzt, wird am meisten profitieren.